GoBD-konforme Erfassung von Vor-, Neben- und Hauptsystemen

Verfahrensdokumentation verständlich gemacht: Warum Vor-, Neben- und Hauptsysteme für die Erfüllung der GoBD so wichtig sind.

- Home

- Vor-, Neben- und Hauptsysteme gemäß GoBD

Vorab kompakt erklärt

Vor-, Neben- und Hauptsysteme

Im Sinne der den GoBD ist unter Vorsystem, Nebensystem und Hauptsystem zu verstehen:

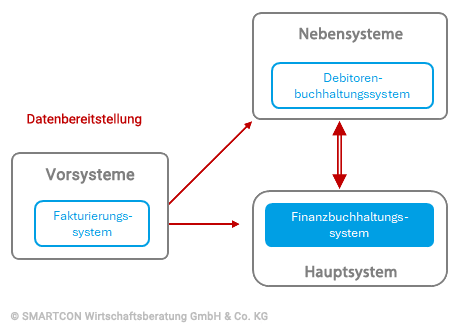

Vorsysteme sind IT-Anwendungen, die vorgelagert steuerlich relevante Daten erzeugen, erfassen oder anderweitig verarbeiten. Sie liefern buchungsrelevante Daten an das Hauptsystem, ohne selbst die eigentliche Buchführung zu übernehmen.

Nebensysteme sind ergänzende EDV-Systeme, die innerhalb der Buchführung unterstützende oder vertiefende Funktionen übernehmen, ohne das Hauptsystem zu ersetzen. Sie verarbeiten oft detailliertere Informationen zu bestimmten Teilbereichen der Buchhaltung und können eigenständig oder in enger Kopplung mit dem Hauptsystem betrieben werden.

Hauptsysteme sind zentrale Anwendungen, in denen die eigentliche Buchführung erfolgt. Sie bilden die Grundlage für die Erstellung der Steuererklärungen und des Jahresabschlusses.

Vertiefte Betrachtung

Relevanz von DV-Systeme i.S.d. GoBD

Steuerrelevante Geschäftsvorfälle werden überwiegend digital in Datenverarbeitungssystemen (DV-Systemen) erzeugt und erfasst. Die nachgelagerte Verarbeitung erfolgt ebenfalls zumeist in DV-Systemen: vom Belegwesen und Zahlungsverkehr über die Finanzbuchhaltung bis hin zur Steuererklärung.

Die hierbei eingesetzten Systeme lassen sich in Vor-, Neben- und Hauptsysteme einteilen. Bei Betriebsprüfungen rücken diese Systeme in den Fokus der Finanzverwaltung, da sie maßgeblich für die Nachvollziehbarkeit und Vollständigkeit steuerlich relevanter Informationen sind.

Eine GoBD-konforme Verfahrensdokumentation der DV-Systeme ist auch in Unternehmen mit scheinbar einfachen Abläufen unerlässlich. Den der steuerrelevante Datenfluss transparent darzustellen, zu kontrollieren und für die Finanzverwaltung nachprüfbar zu machen. Dies dient gleichermaßen zur Chancenerhöhung und Risikominimierung.

Was sind Vor-, Neben- und Hauptsysteme?

Funktionsbeschreibung nach GoBD

Trotz fehlender Legaldefinition der Begriffe Hauptsystem, Vorsystem und Nebensystem in der AO, dem HGB oder UStG verwendet das Bundesfinanzministerium in dem GoBD-Schreiben vom 28.11.2019 (gültig ab 01.01.2020) unter dem Gliederungspunkt 1.11 diese Begriffe jedoch implizit und beschreibt sie funktional:

1.11 Datenverarbeitungssystem; Haupt-, Vor- und Nebensysteme

20 Unter DV-System wird die im Unternehmen oder für Unternehmenszwecke zur elektronischen Datenverarbeitung eingesetzte Hard- und Software verstanden, mit denen Daten und Dokumente im Sinne der Rzn. 3 bis 5 erfasst, erzeugt, empfangen, übernommen, verarbeitet, gespeichert oder übermittelt werden. Dazu gehören das Hauptsystem sowie Vor- und Nebensysteme (z. B. Finanzbuchführungssystem, Anlagenbuchhaltung, Lohnbuchhaltungssystem, Kassensystem, Warenwirtschaftssystem, Zahlungsverkehrssystem, Taxameter, Geldspielgeräte, elektronische Waagen, Materialwirtschaft, Fakturierung, Zeiterfassung, Archivsystem, DokumentenManagement-System) einschließlich der Schnittstellen zwischen den Systemen. Auf die Bezeichnung des DV-Systems oder auf dessen Größe (z. B. Einsatz von Einzelgeräten oder von Netzwerken) kommt es dabei nicht an. Ebenfalls kommt es nicht darauf an, ob die betreffenden DV-Systeme vom Steuerpflichtigen als eigene Hardware bzw. Software erworben und genutzt oder in einer Cloud bzw. als eine Kombination dieser Systeme betrieben werden.

Im Detail: Vor-, Neben- und Hauptsysteme

Hauptsysteme

Hauptsysteme sind DV-Anwendungen, in denen die Buchführung erfolgt. Sie bilden die Grundlage für die Erstellung der Steuererklärungen und den Jahresabschluss.

Im Hauptsystem wird das buchhalterische Grundbuch (auch Journal genannt) geführt. Dort werden alle buchungsrelevanten Geschäftsvorfälle in chronologischer Reihenfolge mit folgenden Angaben erfasst: Buchungsdatum, Journalnummer, Sollkonto, Habenkonto, Buchungstext, Belegdatum und Belegnummer.

Diese Buchungen werden im System automatisiert in das Hauptbuch überführt und den entsprechenden Sachkonten – also Bestands- und Erfolgskonten – zugeordnet.

Das im Hauptsystem geführte Grund- und Hauptbuch ist nicht nur zur Erfüllung der gesetzlichen Pflichten gemäß §§ 238 ff. HGB sowie §§ 140, 141 AO erforderlich, sondern dient auch als zentrales Controlling-Instrument. Es bildet die Grundlage für die Erstellung der Bilanz sowie der Gewinn- und Verlustrechnung.

Beispiele (Hauptsysteme):

- DATEV Rechnungswesen

- ADDISON Rechnungswesen

- Lexware Buchhaltung

- SAP S/4HANA (Modul FI)

- Microsoft Dynamics 365 Finance

- ERP-Systeme mit integriertem Rechnungswesen

Vorsysteme

Vorsysteme sind IT-Anwendungen, die vorgelagert steuerlich relevante Daten erzeugen, erfassen oder anderweitig verarbeiten. Sie liefern buchungsrelevante Daten an das Hauptsystem, ohne selbst die eigentliche Buchführung zu übernehmen.

Die in Vorsystemen erzeugten Daten müssen vollständig, richtig und zeitgerecht in das Hauptsystem übernommen werden. Dabei sind insbesondere die Anforderungen der GoBD an Nachvollziehbarkeit und Unveränderbarkeit zu beachten.

Eine lückenlose Schnittstelle oder ein dokumentierter Übertragungsprozess ist zwingend erforderlich.

Beispiele (Vorsysteme):

- Kassensysteme (POS-Systeme)

Beispiele: orderbird, Lightspeed POS - Warenwirtschaftssysteme (WWS)

Beispiele: JTL-Wawi, SelectLine Warenwirtschaft - Zeiterfassungssysteme

Beispiele: Clockodo, Timemaster - Fakturierungssysteme

Beispiele: sevDesk, easybill - Reisekostenabrechnungstools

Beispiele: Circula, SAP Concur

Nebensysteme

Nebensysteme sind ergänzende Anwendungen, die innerhalb der Buchführung unterstützende oder vertiefende Funktionen übernehmen, ohne das Hauptsystem zu ersetzen. Sie verarbeiten oft detailliertere Informationen zu bestimmten Teilbereichen der Buchhaltung und können eigenständig oder in enger Kopplung mit dem Hauptsystem betrieben werden.

Nebensysteme stehen in engem Zusammenhang mit den buchhalterischen Nebenbüchern, also Aufzeichnungen, die ergänzend zum Hauptbuch geführt werden. Typische Nebenbücher sind z. B. das Anlagenbuch, das Lohn- und Gehaltsbuch, das Debitoren- und Kreditorenbuch oder die Kostenrechnung. Die in Nebensystemen geführten Daten entsprechen dabei häufig den Inhalten dieser Nebenbücher – sie dienen der tiefergehenden Erfassung, Kontrolle und Analyse spezifischer Buchungsbereiche.

Nebensysteme müssen mit dem Hauptsystem abgestimmt sein und in die Gesamtarchitektur der Buchführung integriert werden. Auch hier gilt: steuerlich relevante Daten sind vollständig zu erfassen, GoBD-konform aufzubewahren und nachvollziehbar zu dokumentieren.

Typische Beispiele für Nebensysteme sind:

- Anlagenbuchhaltung

Beispiele: DATEV Anlagenbuchführung, Lexware Anlagenverwaltung - Lohn- und Gehaltsabrechnung

Beispiele: Sage HR Suite, Lexware Lohn+Gehalt - Kostenrechnung / Controlling-Systeme

Beispiele: Diamant/4, LucaNet - Reisekostenmanagement mit Buchungsübergabe

Beispiele: HRworks, TravelPerk - Debitoren-/Kreditorenmanagement-Tools

Beispiele: CollectAI (Arvato), FIS/edc

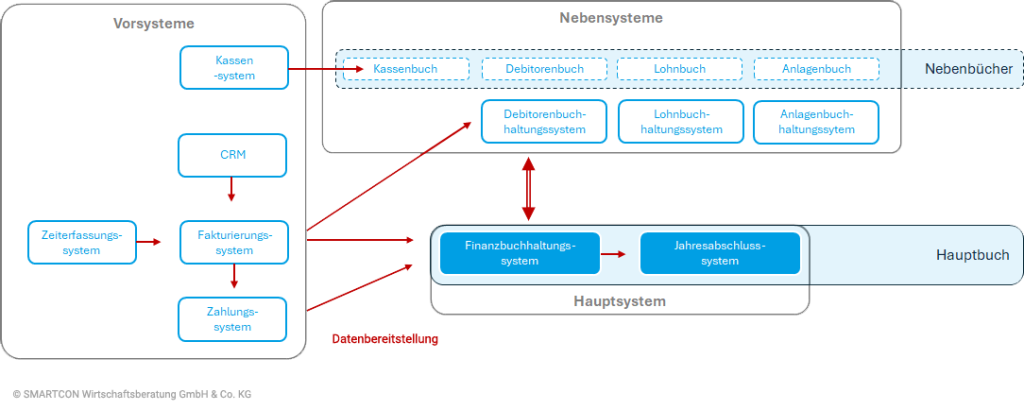

Übersicht bzgl. Vor-, Neben- und Hauptsystem

Vereinfacht kann das Zusammenspiel von Vor-, Neben- und Hauptsystemen wie folgt veranschaulicht werden:

Praxisrelevanz für Unternehmen und Steuerberater

Chancen erhöhen

Unternehmensinterne Prozesse optimieren:

Die systematische Analyse und Dokumentation aller steuerlich relevanten Datenverarbeitungssysteme (DV-Systeme) ist unerlässlich zur Optimierung der innerbetrieblichen Abläufe. Durch erhöhte Digitalisierung können Ressourcen geschont werden und zugleich Medienbrüche reduziert werden.

Datenfluss zum Steuerberater verbessern:

Moderne Steuerkanzleien sind bestrebt möglichst viel originär digitale Daten in einem Unternehmen ohne Medienbruch und mit geringsten manuellen Eingriffen für die Lohn- und Finanzbuchhaltung zu übernehmen. Ein tiefer Einblick in die Vorsysteme des Unternehmens ist hierfür Voraussetzung und bietet zugleich ein hohes Optimierungspotential.

Rechtssicherheit schaffen:

Eine vollständige Verfahrensdokumentation bezüglich der Vor-, Neben- und Hauptsysteme schützt im Rahmen von Betriebsprüfungen vor einer Verwerfung von Buchhaltungen aufgrund fehlender Nachvollziehbarkeit und Nachprüfbarkeit.

Transparenz fördern:

Die Abbildung der Systemlandschaft und der Datenflüsse stärkt das interne Kontrollsystem.

Risiken vermeiden

- Unvollständige Dokumentation: Werden die Datenflüsse in den Vorsystemen nicht überprüft und begleitend dokumentiert, kann dies nicht nur zu erheblichen Steuerrisiken, sondern auch zu Compliance-Lücken gegenüber Dritten (Lieferanten, Mitarbeitern etc.) führen.

- Technische Intransparenz: Ohne klare Systemabgrenzung sind Fehlerquellen eröffnet und Mängel bei der Datenübernahme kaum nachvollziehbar.

- Verstoß gegen die GoBD: Fehlende Nachvollziehbarkeit oder Manipulationssicherheit kann als schwerwiegender Compliance-Mangel eingestuft werden.

verfahrensdokumentation.pro

Wir unterstützen Sie

Mit verfahrensdokumentation.pro wird die Erstellung und Pflege GoBD-konformer Verfahrensdokumentationen einfach, effizient und revisionssicher:

Geführte Abfrage

Nutzer werden systematisch durch alle relevanten Abschnitte geführt – inkl. Systemübersicht, Rollenverteilung, Prozessbeschreibung, Datenflüsse und Schnittstellen.

DV-Systeme

Systeme lassen sich ab Version 2.0 einfach als Vor-, Neben- oder Hauptsystem kennzeichnen und kontextbezogen dokumentieren.

Generierte Texte

Die automatisch generierten Texte und Strukturen ermöglichen eine rechtssichere und gleichzeitig sehr schnelle Dokumentation.

Mandantenfähigkeit

Steuerberater können für jeden Mandanten eigene Verfahrensdokumentationen verwalten – DSGVO- und GoBD-konform. Selbstverständlich kann der Mandant über die Cloud-Lösung sehr komfortabel in die Sachverhaltsaufnahme mit eingebunden werden.

Fazit

Vor-, Neben- und Hauptsysteme sind zentrale Elemente einer GoBD-konformen Buchführung. Ihre korrekte Einordnung und Dokumentation schützt Unternehmen vor Risiken, schafft Transparenz und ermöglicht eine effiziente Zusammenarbeit mit Steuerberatern und Betriebsprüfern. Mit verfahrensdokumentation.pro gelingt dieser Prozess zeitsparend, rechtssicher und nachhaltig.

Jetzt starten und GoBD-Konformität sichern – mit verfahrensdokumentation.pro.